‘म्यूचुअल फंड सही है...’, टीवी पर चैनल बदलते हुए ये लाइन सुनकर एक बार तो आपने भी सोचा होगा कि चलो एक बार ट्राई करके देखते हैं आखिर ये है क्या? थोड़ा भरोसा बनता ही है कि अगले ही पल एक दूसरी लाइन कानों में पड़ती है, 'Mutual fund investments are subject to market risks.' ये सुनकर धुकधुकी भी बढ़ जाती है कि कहीं अगर पैसे डूब गए तो? और आखिर में इंसान सही या गलत, रिस्की और सेफ के उधेड़बुन में उलझकर रह जाता है. गलती आपकी नहीं है, कोई कितना भी यकीन दिला दे. रुपये पैसों की बात आती है तो कोई रिस्क नहीं लेना चाहता. बड़े-बड़े जानकार, पढ़े लिखे लोगों के बीच भी इसे लेकर कई मिथ हैं.

'सही है', पर कितना? म्यूचुअल फंड में इन्वेस्ट करने से पहले पूरा तिया-पांचा जान लीजिए

Mutual Funds को काफ़ी हद तक सुरक्षित माना जाता है. रही बात ‘ईमानदारी’ की तो इन म्यूचुअल फंड्स पर हमेशा Security Exchange Board Of India- SEBI का दबाव बना रहता है.

म्यूचुअल फंड इन्वेस्टमेंट (PHOTO-India Today)

क्या है म्यूचुअल फंड?

कुल मिलाकर आप अकेले नहीं हैं जो इस भवसागर में फंसे हैं. म्यूचुअल फंड की दुनिया है ही ऐसी. लेकिन घबराने की जरूरत नहीं है. म्यूचुअल फंड्स को समझने के लिए आपको पहले ये समझना पड़ेगा कि कंपनियां पैसे क्यों और कैसे जुटाती हैं? फर्ज कीजिए आपकी एक छोटी सी कंपनी है. उसे अचानक करोड़ों का कॉन्ट्रैक्ट मिलता है. मगर पेमेंट काम खत्म होने या माल की डिलिवरी होने के बाद ही मिलेगी. आपने कॉन्ट्रैक्ट साइन तो कर दिया लेकिन बाद में रियलाइज होता है कि आपने कैपेसिटी से ज्यादा का प्रॉमिस तो नहीं कर दिया?

क्योंकि आपका तो छोटा सा बिज़नेस है. पैसे बाद में मिलेंगे. लेकिन उससे पहले सामान डिलिवर करने के लिए करोड़ों रुपयों की जरूरत पड़ेगी. कच्चा माल, कर्मचारियों की तनख्वाह आदि. ऐसे में आप पैसे जुटाने के विकल्प तलाशेंगे. आपके पास तीन ऑप्शन होंगे.

किताबवाला: तुर्किए में एर्दोगान की सरकार हिलाने वाली एलिफ शफाक ने कट्टरपंथियों पर क्या बताया?

Exclusive: अनाया बांगर ने क्रिकेट, यौन उत्पीड़न, ट्रांसफोबिया सब पर खुलकर बात की

.webp)

पाकिस्तान के क़रीब क्यों जा रहा बांग्लादेश? भारत के लिए ख़तरे की घंटी?

गेस्ट इन द न्यूजरूम: स्वानंद किरकिरे ने नवाजुद्दीन सिद्दीकी के गुस्से, आमिर खान की जिद और अपने गानों को लेकर खोले ये राज

- पहला- उधार लेकर.

- दूसरा- अपनी कंपनी में पैसा देने वालों को हिस्सेदारी देकर.

- और तीसरा, ‘पैसे दे दो, वापस नहीं करूंगा’ कहकर. जी हां, दोस्ती याराना में लोग कर देते हैं मदद.

ऐसा नहीं है कि आपकी कंपनी छोटी थी इसलिए पैसों की वजह से काम अटक गया. बड़ी-बड़ी कंपनियों के काम भी पैसों के चक्कर में अटकती हैं और वो भी बड़े-बड़े अमाउंट के चक्कर में. वो भी इसी तरह पैसों का इंतजाम करती हैं. बस उनके लिए फैंसी नाम रख दिए जाते हैं. इन नामों के बारे में भी समझ लेते हैं.

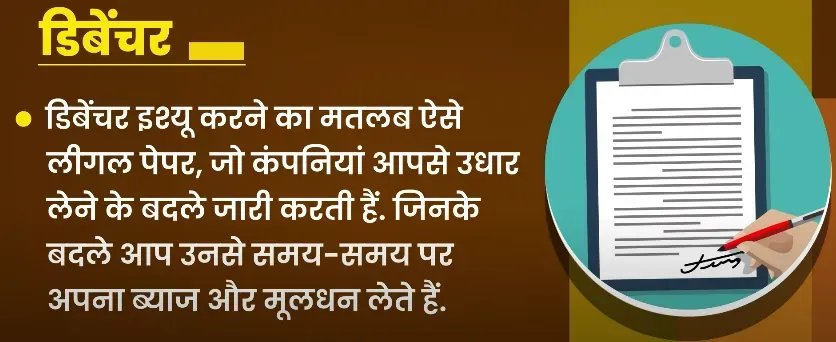

डिबेंचरअगर कंपनियां उधार लेकर पैसा जुटा रही हैं तो कहते हैं, ‘कंपनी ने अपने डिबेंचर इश्यू किए हैं.’ डिबेंचर, डेट या ऋण, शब्द से बना है. डिबेंचर इश्यू करने का मतलब ऐसे लीगल पेपर, जो कंपनियां आपसे उधार लेने के बदले जारी करती हैं. इन्हीं लीगल पेपर्स के बेसिस पर आपको समय-समय पर ब्याज और पूरा मूलधन मिलता है.

जब कंपनियां अपना कुछ हिस्सा बेचकर पैसा जुटाती हैं तो कहते हैं, ‘कंपनी ने अपने शेयर्स या इक्विटी जारी किए हैं.’ इक्विटी, इक्वल यानी बराबर शब्द से बना है. यानी कंपनी को करोड़ों बराबर हिस्सों में बांट दिया गया है, और उसमें से कुछ हिस्से आम निवेशकों के खरीदने के लिए रख छोड़ें हैं. तो जितना हिस्सा आप खरीदेंगे, उतने हिस्से के मालिक हो जाएंगे.

तीसरा है, चैरिटी. वही, ‘पैसे दे दो, वापस नहीं करूंगा’. चैरिटी आपको एनजीओ वगैरह में ही देखने को मिलेगी. बड़ी कंपनियां चैरिटी में मिला फंड CSR एक्टिविटीज यानी की सामाजिक कामों में लिए लगाती है. इससे आपका कोई लेना देना नहीं है आगे बढ़ते है.

डिबेंचर और इक्विटी में फर्कआम आदमी डिबेंचर (बॉन्ड) और इक्विटी (शेयर्स) इसलिए नहीं लेता कि कंपनी का भला हो. उसका मकसद होता है प्रॉफिट कमाना. प्रॉफिट दोनों में ही मिलता है. मगर एक में कम है और दूसरे में ज्यादा. डिबेंचर लेने वाले को वो सभी फायदे मिलते हैं, जो किसी भी उधार देने वाले को मिलते हैं. जैसे तय समय पर ब्याज मिलना. दूसरी तरफ शेयर्स लेने वाले को वो सभी फायदे मिलते हैं जो एक कंपनी के मालिक को. ये फायदे उसी रेश्यो (अनुपात) में मिलते हैं, जिस रेश्यो में उसकी कंपनी में हिस्सेदारी है.

मतलब आपके पास जितने शेयर होंगे, नफा-नुकसान भी उसी हिसाब से आपके हक में आएगा. शेयर्स लेने में रिस्क ज्यादा है, लेकिन प्रॉफिट भी ज्यादा है. क्योंकि अब आप कंपनी के प्रॉफिट-लॉस से जुड़े हैं. डिबेंचर्स में रिस्क बेशक कम है, लेकिन आपको उतने ही पैसे मिलेंगे जितने पर बात तय हुई है.

कंपनी कर्ज वापस न करे तो?हालांकि डिबेंचर्स के अपने रिस्क हैं. मान लेते हैं कर्ज लेने वाली कंपनी कर्ज वापस करने में ही बेईमानी कर जाए? इसकी आशंका तब होती है जब पैसे लेकर कंपनी आपको कोई लीगल डॉक्यूमेंट नहीं देती. डिबेंचर ही वो लीगल डॉक्यूमेंट है जो इस बात को सबूत होता है कि आपने पैसे दिए हैं. लेकिन कागज होने के बाद भी गारंटी नहीं है कि आपको पैसे मिलेंगी ही.

कोई कंपनी कभी भी बैंकरप्ट माने बर्बाद हो सकती है. किसी के पास लिक्विडिटी की कमी हो सकती है. लिक्विडिटी की कमी बोले तो, नकदी की कमी. मान लेते हैं, कंपनी का डिबेंचर मेच्योर हुआ, या पैसे देने का टाइम आया तभी उसे नुकसान हो गया, या उसके पैसे मार्केट में फंसे हैं. इन स्थितियों में डिबेंचर का लीगल कागज होने के बाद भी गारंटी नहीं है कि आपके पैसे मिल ही जाएंगे. तो बेशक डिबेंचर शेयर्स की तुलना में बहुत सुरक्षित होते हैं. लेकिन तभी तक, जब तक कंपनी में सब कुछ सही चल रहा. अब आपके मन ये सवाल उठ सकता है कि हम कैसे पता करें कि किस कंपनी के डिबेंचर ज्यादा सुरक्षित हैं?

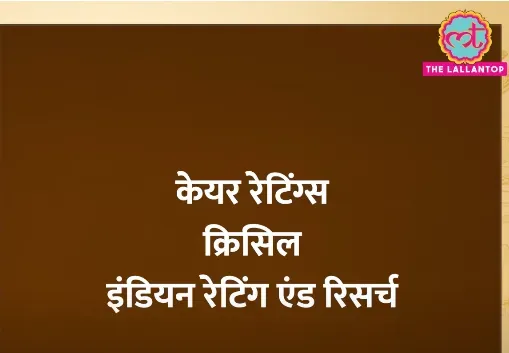

इसके लिए बनी हैं ‘क्रेडिट रेटिंग्स’. इन कंपनियों की फाइनेंशियल हिस्ट्री देखकर इनके डिबेंचर्स को क्रेडिट रेटिंग दी जाती है. जैसे- केयर रेटिंग्स, क्रिसिल, इंडियन रेटिंग एंड रिसर्च. तो जिसकी रेटिंग जितनी अच्छी, आपका पैसा उतना ही सुरक्षित.

अब तक आपको समझ आ गया होगा कि पैसा कमाने/बढ़ाने के लिए बैंक/एफडी या सोना ही नहीं, शेयर (इक्विटी) और डिबेंचर (बॉन्ड) भी अच्छा ऑप्शन है. लेकिन लोग आजकल किसी एक कंपनी के शेयर या डिबेंचर में पैसा इन्वेस्ट करने के बजाय कई कंपनियों के शेयर या डिबेंचर खरीद लेते हैं. इससे रिस्क काफी कम हो जाता है. क्योंकि कोई एक कंपनी घाटे में गई तो बाक़ी शायद फायदे में जाएं. इसे 'पोर्टफोलियो डाइवर्सिफिकेशन' कहते हैं. अगर रोजमर्रा के उदाहरण से समझना है तो, आपकी फल वाली टोकरी हुई ‘पोर्टफोलियो’. अगर उसमें केवल सेब ही है तो आपका पोर्टफोलियो डाइवर्सिफाई नहीं है. अगर इसमें तरह-तरह के फल हो गए तो आपका पोर्टफोलियो हो गया डाइवर्सिफाई.

म्यूचुअल फंडपोर्टफोलियो डाइवर्सिफिकेशन का फंडा है कारगर. मगर कुछ दिक्कतें भी हैं. कुछ चीजें हैं, जो आपको पोर्टफोलियो डाइवर्सिफाई करने से रोकती हैं. टोकरी वाला ही उदाहरण ले लीजिए. आपके पास 10 रूपये हैं. इतने में या तो एक सेब या एक केला या एक संतरा भर आ सकता है. लेकिन आपको तो तीनों चाहिए. तो आप अपने ही जैसे तीन और लोगों को ढूंढिए. तीनों अपने-अपने 10-10 रूपये मिलाइए. तीस रुपए हो गए तो तीनों फल खरीद लाइए और तीनों फल को एक तिहाई हिस्से में बांटकर तीनों लोगों में बांट लीजिए. इस तरह एक फल के पैसे में ही तीनों लोगों के पास तीन तरह के फल आ गए. ये सभी जिस भी टोकरी में रखेंगे उसी का नाम है म्यूचुअल फंड.

इसे एक और उदाहरण से समझने की कोशिश करते हैं. आपके पास हैं, 500 रूपये. इसमें आपको MRF का शेयर चाहिए जिसके एक शेयर की कीमत 1,39,000 रुपये है. एसबीआई का भी एक शेयर चाहिए जो लगभग 814 रुपये का है. और ये दो शेयर्स ही नहीं, दसियों और शेयर्स भी चाहिए. तो आपको एक काम करना होगा. अपने ही जैसे और लोग ढूंढिए. जिनके पास लिमिटेड पैसे हैं. लेकिन ढेरों कंपनियों के शेयर खरीदना चाहते हैं. सब लोग पैसे एकट्ठे कीजिए. और जो-जो शेयर चाहिए वो ख़रीद लाइए. लेकिन इन हजारों लोगों को एक साथ कौन लाएगा? बहुत माथा पचीसी का काम है. टेंशन मन लीजिए. ये काम आपको नहीं करना है. ये काम करते हैं म्यूचुअल फंड हाउसेज या असेट मैनेजमेंट कंपनियां.

म्यूचुअल फंड हाउसेज लोगों को म्यूचुअल फंड में इनवेस्ट करने का ऑप्शन देते हैं. एक फंड में हजारों लोग मिलकर, करोड़ों रूपये इन्वेस्ट करते हैं, और इस पैसे को मैनेज करने वाला शख्स कहलाता है फंड मैनेजर. फंड मैनेजर, उस म्यूचुअल फंड के पैसों को अलग-अलग शेयर्स/डिबेंचर्स/बॉन्ड और बाकी फाइनेंशियल इंस्ट्रूमेंट में डालते रहते हैं.

और हां, म्यूचुअल फंड में हर एक को बराबर-बराबर पैसे देने की जरूरत नहीं. कोई 500 रुपये भी दे सकता है, कोई 5 लाख भी. कुलजमा बात ये है कि जो जितने पैसे जमा करेगा, उसे नफा/नुकसान भी उसी हिसाब से होगा. आपको 5 लाख रूपये देने पर भी म्यूचुअल फंड के हर वो शेयर मिलेंगे, जो 500 रूपये देने पर मिलते. बस हर शेयर में हिस्सा 1000 गुना ज्यादा हो जाएगा. यानी म्यूचुअल फंड वो ऑप्शन है जिसमें आप बहुत छोटे से अमाउंट से ‘पोर्टफोलियो डाइवर्सिफाई’ कर सकते हैं.

म्यूचुअल फंड्स रिस्की हैं?म्यूचुअल फंड कुछ ऐसा है कि ‘हजारों लोग पैसा लीजिए और जो-जो शेयर चाहिए वो खरीद लाइए’. लेकिन आप भी समझते हैं कि हर एक को अलग-अलग शेयर चाहिए होंगे, अलग-अलग डिबेंचर्स चाहिए होंगे. सबकी राय तो एक सी नहीं हो सकती. मतलब समझ लीजिए दर्जी से अपने नाप के कपड़े सिलवा रहे हैं. लेकिन म्यूचुअल फंड खरीदना, रेडीमेड कपड़े खरीदने सरीखा हुआ?

तो जो उपाय रेडीमेड कपड़े बनाने वालों को सूझा वही म्यूचुअल फंड बनाने वाली कंपनियों को भी सूझा. उन्होंने अलग-अलग नाप के अलग-अलग रंग के, अलग-अलग डिजाइन के म्यूचुअल फंड बनाए. कहीं सिर्फ इक्विटी में पैसा लगाया, कहीं सिर्फ डिबेंचर में. कहीं सिर्फ गिल्ट (सरकारी डिबेंचर) में. सिर्फ इक्विटी में पैसा लगाने वाले भी कई तरह के म्यूचुअल फंड हुए, जैसे किसी म्यूचुअल ने सिर्फ फार्मा कंपनियों के शेयर्स में पैसे लगाए, तो किसी म्यूचुअल फंड ने सिर्फ आइटी कंपनियों में पैसे लगाए. मतलब कुल मिलाकर ये समझ लीजिए, जितने परम्यूटेशन-कॉम्बिनेशन आप सोच सकते हैं उतने तरह के म्यूचुअल फंड. यानी बेशक 500 रूपये में आपको दर्जी वाली, बिल्कुल फिटिंग वाली शर्ट नहीं मिली लेकिन उतने में आपको ‘काफी हद तक फिटिंग वाली’ शर्ट मिल गई.

लेकिन म्यूचुअल फंड में केवल पोर्टफोलियो डाइवर्सिफिकेशन भर का ही फायदा नहीं. इसे बड़े-बड़े फंड मैनेजर मैनेज करते हैं जिन्होंने सालों तक इसी चीज की पढ़ाई की होती है. उन्हें बाजार का अनुभव होता है. यानी अगर सब कुछ ईमानदारी से हुआ तो रिस्क उससे कम और रिटर्न उससे ज्यादा होता है जितना आपको खुद अपना पोर्टफोलियो बनाकर होता. इसीलिए म्यूचुअल फंड्स को काफी हद तक सुरक्षित माना जाता है. रही बात ‘ईमानदारी’ की तो इन म्यूचुअल फंड्स पर सेबी का दबाव या कहें डंडा हमेशा तना रहता है. ये दबाव चीजों को पारदर्शी रखने का होता है.

जैसे शांति व्यवस्था के लिए पुलिस है, बैंकों के लिए आरबीआई होती है वैसे ही शेयर मार्केट के लिए सेबी (SEBI) है. जिसका फुल फॉर्म है, भारतीय प्रतिभूति एवं विनिमय बोर्ड (Securities and Exchange Board of India). SEBI की मर्जी के बिना पत्ता भी नहीं हिलता.

वीडियो: फ्लाइट में बैठे Omar Abdullah कहां पहुंच गए जो उनका गुस्सा दिल्ली एयरपोर्ट पर फट पड़ा

.webp)

.webp)