How to Apply for Sukanya Samriddhi Yojana: कुछ सालों पहले एक फिल्म आई थी मुझसे शादी करोगी. उसमें सलमान खान अलग- अलग नाम के गुल्लकों में पैसे जमा करते हैं. दादी की आंख का ऑपरेशन, बहन की शादी, बहन की पढ़ाई के लिए. इस सीन का जिक्र यहां इसलिए कर रहे हैं क्योंकि उनकी ये चिंता लगभग यूनिवर्सल है. हर मां-बाप इससे रिलेट कर सकते हैं. बच्चों की पढ़ाई, शादी. उनके मां बाप की बीमारी का इलाज. अपने रिटायरमेंट का इंतजाम. खर्चे ही खर्चे. और इस मामले में हम शुरू में ही सॉरी कहते हैं क्योंकि आपकी सारी चिंताओं का समाधान तो नहीं कर पाएंगे. मगर बोझ हल्का करने के कुछ तरीके जरूर बता सकते हैं.

सुकन्या समृद्धि स्कीम: लड़कियों की पढ़ाई से लेकर शादी तक, कैसे खुलवा सकते हैं बेटी के फ्यूचर के लिए खाता?

Sykanya Samriddhi Yojana का मकसद है, बेटी की हायर एजुकेशन या शादी के लिए पैसों का इंतजाम. ये स्कीम कन्याओं के लिए है. लेकिन सभी लड़कियों को इसका फायदा नहीं मिलेगा. सिर्फ 10 साल से कम उम्र की लड़कियां ही इस स्कीम का लाभ उठा सकती हैं.

सुकन्या समृद्धि योजना - Sukanya Samriddhi Yojana

तो, अगर आपकी बेटी है और आप अभी से उसकी पढ़ाई, शादी के लिए पैसे जमा करना चाहते हैं तो आज हम बताएंगे केंद्र सरकार की एक ऐसी स्कीम के बारे में जो खासतौर पर बेटियों के लिए चलाई जा रही है. ये स्कीम क्या है, इसकी नियम कायदे क्या हैं, कितना फायदा मिलेगा? एक-एक कर के समझते हैं.

Sukanya Samriddhi Yojana स्कीमस्कीम का नाम है सुकन्या समृद्धि योजना. योजना का मकसद है, बेटी की हायर एजुकेशन या शादी के लिए पैसों का इंतजाम. ये स्कीम कन्याओं के लिए है. लेकिन सभी लड़कियों को इसका फायदा नहीं मिलेगा. सिर्फ 10 साल से कम उम्र की लड़कियां ही इस स्कीम का लाभ उठा सकती हैं. 10 साल होने से एक दिन पहले तक भी इस योजना के लिए अप्लाई कर सकती हैं. 10 साल की एज पर कदम रखते ही बच्ची इस योजना के दायरे से बाहर हो जाएगी. हां, न्यूनतम एज की कोई सीमा नहीं है. पैदाइश के पहले दिन से ही बच्ची योजना का फायदा उठाने के लिए योग्य होती है. आगे बढ़ने से पहले कुछ चीज़ें पॉइंटर्स में समझ लेते हैं:

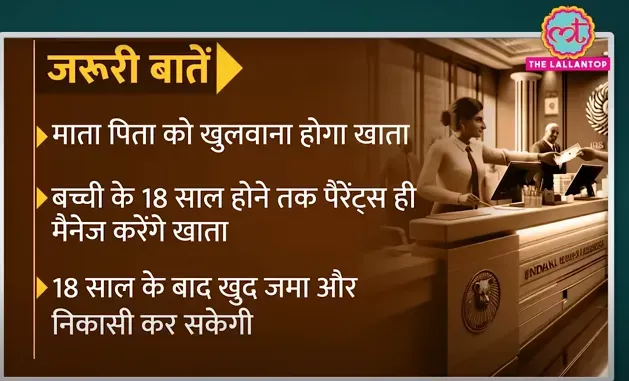

- चूंकि बच्ची की उम्र 10 साल से कम होगी. और कानूनन नाबालिग बच्ची खुद अपना खाता नहीं खुलवा सकती. इसलिए उनका खाता माता पिता खुलवाते हैं. बच्ची जब तक 18 साल का नहीं हो जाती तब तक खाता पैरेंट्स ही मैनेज करते हैं. लिहाजा यहां भी बच्ची के पैरेंट्स को ही सुकन्या खाता खुलवाना होगा. खाता बच्ची के नाम पर ही खुलेगा. मगर उसकी जिम्मेदारी माता पिता देखेंगे.

- 18 साल पूरा करने के बाद बच्ची खुद से अपना खाता मैनेज कर सकती है. मतलब पैसे डिपॉजिट करने से लेकर पैसे निकालने तक का फैसला वो खुद कर सकती है.

- एक लड़की के नाम पर सिर्फ एक ही खाता खुलेगा. फिर आप पूछेंगे कि अगर घर में एक से ज्यादा बेटियां हैं तब क्या होगा? उस स्थिति के लिए अलग नियम और शर्तें हैं.

- अगर परिवार में दो से ज्यादा बेटियां हैं तो अधिकतम दो सुकन्या समृद्धि खाता खुलवा सकते हैं. अगर परिवार में एक बेटी पहले से है. और बाद में जुड़वा या एक साथ तीन बेटियां हो जाती हैं. तो उस स्थिति में दो से ज्यादा खाते खुलवा सकते हैं.

- इस स्थिति में आपको जुड़वा या तीनों बच्चियों के बर्थ सर्टिफिकेट के साथ एफेडेविट भी देना होगा. ये इस बात का प्रूफ होगा कि जुड़वा या तीनों बेटियां एक साथ हुई हैं.

अब बारी आती है खाता खुलवाने की. अकाउंट कहां खुलेगा? कैसे खुलेगा? ये जानने से पहले कागजी तैयारी कर लेते हैं. मतलब कौन कौन से डॉक्यूमेंट जमा करने होंगे?

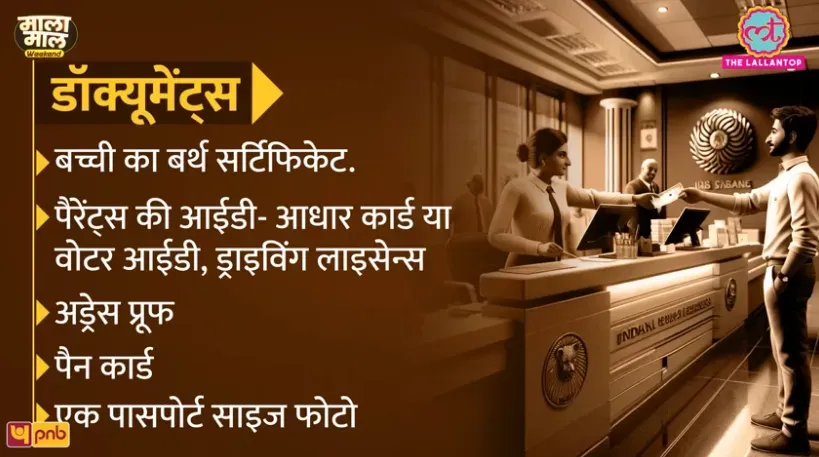

- बच्ची का बर्थ सर्टिफिकेट: उसमें से सर्टिफिकेट नंबर, सर्टिफिकेट जारी होने की तारीख, और जारी करने वाली अथॉरिटी का नाम ये तीन चीजें एक अलग जगह लिख कर रख लें. क्योंकि फॉर्म में ये तीनों डिटेल भरनी होंगी. दूसरा डॉक्यूमेंट होगा पैरेंट्स की आईडी. यानी मम्मी पापा या लीगल गार्जियन जो भी बच्ची का खाता खुलवा रहा है. उसकी आईडी चाहिए होगी. आधार कार्ड या वोटर आईडी, ड्राइविंग लाइसेन्स कुछ भी चलेंगे.

- अड्रेस प्रूफ: आधार पर जो पता दर्ज है अगर उसी जगह रह रहे हैं तो आधार कार्ड ही एड्रेस प्रूफ का काम करेगा. अगर परमानेंट पते से अलग किसी दूसरी जगह किराये पर रहे हैं तो रेंट अग्रीमेंट, या फिर बिजली, फोन, इंटरनेट कोई भी बिल. बेसिकली जो भी बिल आपके नाम से हो. उससे काम हो जाएगा.

- माता-पिता या गार्जियन जो भी बच्ची का खाता खुलवा रहा है उसका पैन कार्ड भी लगेगा. बिना पैन कार्ड के खाता नहीं खुलेगा.

इसके बाद बैंक आपकी KYC (Know Your Customer) भी करेगा. KYC के जरिए ये पक्का किया जाता है कि कस्टमर ने जो जानकारी दी है वो सही है या नहीं. KYC के लिए भी पैरेंट्स को आधार या वोटर आईडी के अलावा एक पासपोर्ट फोटो ले जानी होगी. ये सारी चीजें जुटा लीं तो समझिए कि आपका आधा काम हो गया. अब चलते हैं खाता खुलवाने.

देश भर में किसी भी पोस्ट ऑफिस या ऑथोराइज्ड बैंक के ब्रांच जाकर सुकन्या समृद्धि खाता खुलवा सकते हैं. ये खबर लिखे जाने तक 19 ऐसे बैंक्स हैं जिनमें आप सुकन्या खाता खुलवा सकते हैं. ये बैंक्स हैं,

- एक्सिस बैंक सुकन्या समृद्धि योजना

- स्टेट बैंक ऑफ इंडिया

- बैंक ऑफ महाराष्ट्र

- बैंक ऑफ इंडिया

- बैंक ऑफ बड़ौदा

- इंडियन ओवरसीज

- इंडियन बैंक

- IDBI बैंक

- यूनियन बैंक ऑफ इंडिया

- यूको बैंक

- पंजाब नेशनल बैंक

- पंजाब एंड सिंध बैंक

- केनरा बैंक

- सेंट्रल बैंक ऑफ इंडिया

- स्टेट बैंक ऑफ बिकानेर & जयपुर

- स्टेट बैंक ऑफ त्रावणकोर

- स्टैट बैंक ऑफ हैदराबाद

- स्टेट बैंक ऑफ पटियाला

- स्टेट बैंक ऑफ मैसूर

- सभी पोस्ट ऑफ़िस

खाता खुलवाने के लिए सुकन्या समृद्धि फॉर्म 1 भरना होगा. ये फॉर्म ऑनलाइन और ऑफलाइन दोनों जगहों पर मिल जाएगा. अगर बैंक के जरिए खाता खुलवा रहे हैं तो उनकी ऑफिशियल वेबसाइट से सुकन्या समृद्धि फॉर्म डाउनलोड कर सकते हैं. अगर बैंक/पोस्ट ऑफिस में भीड़ भाड़ से बचना चाहते हैं तो ऑनलाइन वाला ऑप्शन ज्यादा सही रहेगा. मगर फॉर्म जमा करने के लिए अंततः ब्रांच में ही जाना पड़ेगा.

अगर इंटरनेट वगैरह से ज्यादा वास्ता नहीं है तो कोई बात नहीं. ऑफलाइन तरीका भी है. जिन बैंकों के लिस्ट हमने दी है, उनके जो भी ब्रांच आपके घर के पास में हों, वहां पहुंच जाएं. ब्रांच जाने से पहले कुछ समय पहले हमने आपको जो भी जरूरी डॉक्यूमेंट्स बताए हैं वो जरूर साथ में रख लें. बैंक में किसी भी काउंटर पर सुकन्या समृद्धि फॉर्म मांग लीजिए. मिल जाएगा. दरअसल बैंकों में अब सिंगल विंडो सिस्टम चलता है. मतलब हर काउंटर हर सुविधा देगा. इसलिए ज्यादा भटकना नहीं पड़ेगा.

ये भी हो सकता है कि आपके घर के पास वाला बैंक मेन ब्रांच हो. इसलिए वहां भीड़ रहने की संभावना होगी. मेन ब्रांचेज में आमतौर पर गेट से अंदर घुसते ही हेल्प डेस्क सेंटर बने होते हैं. तो आप उनसे पूछ सकते हैं कि सुकन्या समृद्धि फॉर्म अंदर कहां मिलेगा? फॉर्म लेकर भर लीजिए. साथ में अन्य जरूरी डॉक्यूमेंट्स जैसे कि बर्थ सर्टिफिकेट, अड्रेस प्रूफ, आईडी कार्ड, पासपोर्ट साइज फोटोग्राफ, पैन कार्ड. ये सभी कागज साथ में जमा कर दीजिए. अगर घर से फॉर्म भरकर लेकर गए हैं तो और बढ़िया. अब बस भरे हुए फ़ॉर्म को अन्य डॉक्यूमेंट्स के साथ जमा करना होगा.

फॉर्म के साथ-साथ खाते का पहला डिपॉजिट भी जमा करना होगा. सुकन्या समृद्धि खाता में बोहनी के नाम पर 250 रुपये की सीमा तय की गई है. माने शुरू में फॉर्म के साथ 250 रुपये कम से कम देने ही होंगे. उससे ज्यादा देना चाहते हैं तो 50 रुपये के मल्टिपल में बाकी पैसे जमा करा सकते हैं. 50 का मल्टिपल मतलब 250, 300, 350, 400, 450 रुपये इस तरह से.

अब आपके पास दो विकल्प हैं. या तो बांध लीजिए कि हर महीने इतनी रकम जमा करेंगे ही करेंगे. अगर डाउट है कि पता नहीं हर बार इतने पैसे होंगे या नहीं. तो ऑप्शन खुला रखिए. और जब भी हाथ में पैसे हों तभी जमा कर दीजिए. अगर पहला ऑप्शन चुन रहे हैं माने फिक्स रकम वाला ऑप्शन तो फॉर्म देते समय कह दें कि मुझे स्टैंडिंग इंस्ट्रक्शन सर्विस चाहिए. इसमें आपको बताना होगा कि मैं इतने रुपये इतने समय में जमा कराना चाहता/चाहती हूं. उसी हिसाब से आपके पैसे, उस उस समय पर खुद-ब-खुद खाते से कट के जमा होते रहते हैं.

उदाहरण के तौर पर. कीर्ति के पिता हर दो महीने में 500 रुपये जमा कराना चाहते हैं. तो फॉर्म जमा करते हुए बैंक को ये बात बतानी होगी. बैंक उसी हिसाब से पैसे काटकर जमा करता रहेगा. अगर आप इंटरनेट वगैरह चला लेते हैं तो. नेट बैंकिंग के जरिए खुद से ही ऑटो डेबिट सेट कर सकते हैं. बस बैंक से इंटरनेट बैंकिंग के लिए आईडी पासवर्ड मांग लीजिएगा. अकाउंट में लॉगिन करके सुकन्या समृद्धि अकाउंट खोलकर ऑटोडेबिट सेट कर दें. पैसे अपने आप खाते में जमा होते रहेंगे.

अगर दूसरा ऑप्शन चुनना चाहते हैं. माने हाथ में जब पैसे आएं तब जमा कर दें. तो भी कोई लोड नहीं. इसकी प्रक्रिया वैसी ही होगी जैसे एक सामान्य बैंक खाते में पैसे जमा कराने की होती है. खाता खोलने पर आपको एक पासबुक भी मिलेगा. इस पर बच्ची के जन्म की तारीख. खाता खुलने की तारीख, खाता नंबर, नाम-पता और खाते में जमा पैसे. ये सब कुछ लिखा मिलेगा. इसके बाद जब भी पैसे जमा करेंगे या फिर ब्याज के पैसे खाते में क्रेडिट होंगे तब- तब बैंक या पोस्ट ऑफिस में पासबुक लेकर जाना होगा. और रकम आपके खाते पर चढ़ा दी जाएगी.

स्कीम का गणितअब जानते हैं कि इस स्कीम के तहत ब्याज कितना मिल रहा है> वित्त वर्ष 2023-24 की चौथी तिमाही यानी जनवरी- मार्च 2024 के लिए सरकार ने 8.2 फीसदी ब्याज तय किया है. ये इससे पिछली वाली तिमाही से 0.2 पर्सेंट ज्यादा है. ब्याज का पैसा साल के आखिर में क्रेडिट होगा. और ब्याज का पैसा कपाउंड होता रहेगा. माने एक साल ब्याज मिलने के बाद, अगले साल का ब्याज पिछले साल वाले ब्याज को मूलधन में जोड़कर उस पर दिया जाएगा.

कितना लगाने से कितना मिलेगा? इसका हिसाब किताब भी उदाहरण के साथ समझते हैं. मान लेते हैं कीर्ति के पिता सुरेश ने जनवरी 2024 में अपनी 5 साल की बेटी के लिए हर साल 10 हजार रुपये जमा करने का फैसला किया. जब कीर्ति जब 26 साल की होगी तब उसका खाता मैच्योर होगा. यानी 21 सालों में 15 साल तक 10 हजार जमा किए तो कुल जमा हुआ 1.5 लाख. 21 सालों बाद ये 1.5 लाख 8.2 पर्सेंट के मौजूदा ब्याज दर के हिसाब से हो जाएंगे 4.65 लाख रुपये. यानी पूरे-पूरे 3.15 लाख रुपये का फायदा.

खाता मेंटेनअब खाता तो खुल गया. आगे क्या? अब मेन काम है इस खाते को 15 सालों तक एक्टिव रखना. खाता खुलने के बाद जब मन चाहे, जैसे चाहे- किस्तों में या फिर एकमुश्त वैसे और जितनी बार मन चाहे उतनी बार पैसे जमा कर सकते हैं. अगली जरूरी चीज. अधिकतम निवेश को लेकर भी सीमा तय है. एक वित्त वर्ष में ज्यादा से ज्यादा 1.50 लाख रुपये ही जमा कर सकते हैं. एक वित्त वर्ष का मतलब अप्रैल से मार्च तक वाला साल.

एक्सेप्शन/अपवादअच्छा तो हमने सोच लिया. अब बुरे दिनों के बारे में भी सोच लेते हैं. खुदा-न-खास्ता कोई विपरीत स्थिति आ गई और मान लेते हैं आप पैसे जमा करने की स्थिति में नहीं हैं. तब क्या?

नियम कहता है कि तब एक वित्त वर्ष में 250 रुपये भर जमा करके भी खाते को एक्टिव रख सकते हैं. तो कुल मिलाकर एक वित्त वर्ष के बीच न्यूनतम 250 रुपये जमा करने ही होंगे. अगर नहीं करते हैं तो आपका अकाउंट डिफॉल्टेड मान लिया जाएगा. यहां एक वित्त वर्ष वाली बात ध्यान रखिएगा. कुछ लोग वित्त वर्ष को भी सामान्य साल ही समझ लेते हैं और सोचते हैं कि क्या ही फरक पड़ जाएगा. लेकिन आप ऐसा मत सोचिएगा. क्योंकि ऐसा करने से बहुत फरक पड़ेगा, और कैसे पड़ेगा एक उदाहरण से समझाते हैं.

सबसे पहले बता दें कि एक सामान्य साल 1 जनवरी से 31 दिसंबर तक गिना जाता है. जबकि, वित्त वर्ष 1 अप्रैल से 31 मार्च तक माना जाता है.अब मान लीजिए कीर्तु के पिता सुरेश ने जनवरी, 2023 में 250 रुपये जमा किए. और उन्होंने सोचा कि चलो इस साल के पैसे तो जमा कर दिए. अब सीधे 2024 में पैसे जमा करने होंगे. 2024 के मई महीने में उन्होंने सोचा कि खाते में कुछ पैसे दे जमा कर देता हूं. लेकिन वो पैसे देने गए तो पता चला कि खाता ही बंद हो गया है. कैसे? समझाते हैं.

दरअसल उन्होंने जनवरी, 2023 में पैसे जमा किए थे. और ये वाली जनवरी गिनी जाएगी वित्त वर्ष 2022-23 में. इसके बाद अप्रैल, 2023 से शुरू हो जाएगा अगला वित्त वर्ष 2023-24. जो चलेगा मार्च, 2024 तक. औऱ वो दोबारा पैसे जमा करने पहुंचे सीधे मई 2024 में. इस तरह वित्त वर्ष 2023-24, यानी अप्रैल 2023 से लेकर मार्च 2024 तक कीर्ति के नाम पर खाते में एक भी रुपया नहीं गया. और इसलिए बैंक ने उनके खाते को डिफॉल्टेड मान लिया.

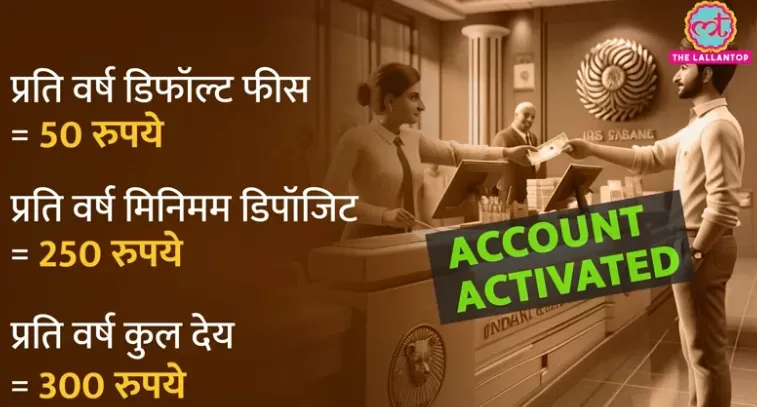

तो अब क्या होगा? कोई मसला नहीं है. डिफॉल्टेड खाते को भी एक्टिवेट कराने का रास्ता दिया हुआ है. जितने वित्त वर्ष पैसा खाते में नहीं गया है प्रति वित्त वर्ष 50 रुपये डिफॉल्ट फीस औऱ 250 रुपये मिनिमम डिपॉजिट के. यानी टोटल 300 रुपये देकर खाता फिर से शुरू करा सकते हैं. अगर तीन वित्त वर्ष तक खाते में पैसा नहीं गया है तो? तीनों वित्त वर्ष के लिए 50-50-50 रुपये यानी 150 डिफॉल्ट फीस. और 250x3 यानी 750 रुपये मिनिमम अमाउंट. यानी तीन वित्त वर्ष के बदले टोटल 900 रुपये देकर सुकन्या खाता फिर से एक्टिव करा सकते हैं.

मैच्योरिटीइस स्कीम का मैच्योरिटी पीरियड 21 साल का है. यानी पहला निवेश शुरू करने के 21 साल बाद ही खाते से पूरा पैसा निकाल सकते हैं. मगर मजे की बात ये है कि आपको सिर्फ 15 साल तक ही निवेश करना होगा. बाकि के 6 साल पैसे जमा करने की जरूरत नहीं है. मगर खाते में ब्याज के पैसे आते रहेंगे. यही है इस स्कीम का मेन फायदा. कोई दिमागदार सोच रहा होगा कि अगर मैं 15 साल के बाद भी पैसा जमा करना चाहूं तो? पूरे 21 सालों के जमा पर पैसे मिलेंगे. और कमाई हो जाएगी. अगर आपके मन में भी ये ख्याल आ रहा है तो फौरन त्याग दीजिए. क्योंकि 15 साल के बाद पैसे जमा करने की इजाजत ही नहीं है.

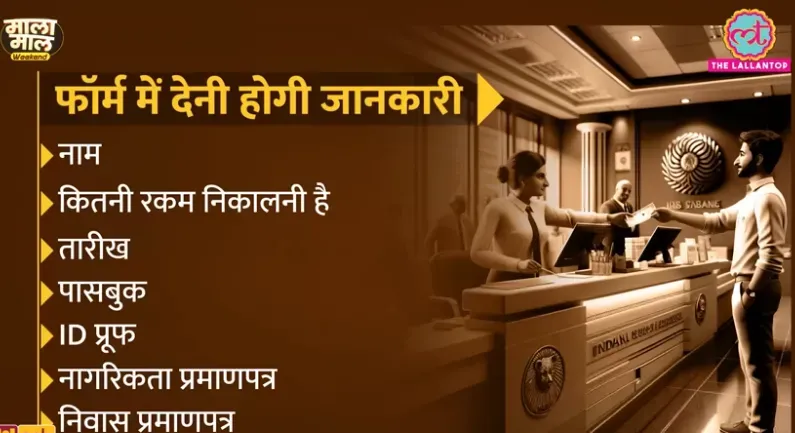

अब अगर आप पूरे 21 साल बाद यानी मैच्योरिटी तक रखने के बाद पैसे निकाल रहे हैं तो आपको एक विड्रॉल फॉर्म भी भरना होगा. जैसे आवेदन का फॉर्म भरा था वैसे ही. ये फॉर्म भी आपको पोस्ट ऑफिस ब्रांच या बैंक ब्रांच, जहां भी खाता खोला है वहीं पर मिल जाएगा. फॉर्म में आपसे कुछ जानकारियां मांगी जाएंगी. जैसे कि नाम, कितनी रकम निकालनी है, तारीख वगैरह. वो भरनी होगी. फॉर्म के साथ साथ पासबुक भी जमा करना होगा. वही पासबुक जो आपको खाता खुलने के बाद मिला था. साथ में ID प्रूफ, नागरिकता प्रमाणपत्र, निवास प्रमाणपत्र भी देना होगा. फॉर्म एक्सेप्ट होते ही आपके बताए बैंक अकाउंट में पैसे ट्रांसफर कर दिए जाएंगे. स्कीम के नियमों के मुताबिक. मैच्योरिटी से पहले तीन ही शर्तों में पैसे निकाल सकते हैं.

पहली स्थिति है जब बच्ची ने 10 वीं पास कर ली है और आपको उसकी हायर एजुकेशन के लिए पैसे चाहिए. इस काज के लिए खाते से आप 50 फीसदी रकम निकाल सकते हैं. मगर ये 50 फीसदी गिनने का भी एक तरीका है. ये 50 फीसदी गिना जाएगा पिछले वाले वित्त वर्ष की समाप्ति पर क्लोजिंग बैलेंस पर. उदाहरण के तौर पर कीर्ति का 11वीं में एडमिशन करना है और उसके लिए पैसे चाहिए. सुरेश एडमिशन के कामकाज के लिए फरवरी 2024 में पैसा निकाला चाहते हैं. और उस समय खाते में 1 लाख रुपये पड़े हैं. उन्हें लग रहा है कि 50 फीसदी के हिसाब से 50 हजार रुपये तो उन्हें मिल ही जाएंगे. मगर ऐसा नहीं है.

दरअसल नियम कहता है कि बीत चुके वित्त वर्ष का 50 फीसदी ही निकाल पाएंगे. मतलब कि फरवरी 2024 में पैसे निकालने हैं तो उससे पिछले वित्त वर्ष 2022-23 की आखिरी तारीख यानी 31 मार्च 2023 को खाते में पड़ी रकम का 50 फीसदी ही निकाल पाएंगे. 31 मार्च को अगर खाते में 70,000 रुपये थे. तो इसका 50 फीसदी यानी 35000 ही निकाल सकेंगे. निकासी का पैसा एक बार में चाहिए या किश्तों में, ये आप अपनी जरूरत के हिसाब से चुन सकते हैं. मगर साल में एक बार ही निकासी कर सकते हैं. और किस्तों में चाहते हैं तो अधिकतम पांच सालों तक ही किस्तों में पैसे निकाल सकते हैं.

पढ़ाई के लिए पैसे निकाल रहे हों तो बेटी की एजुकेशन से जुड़े दस्तावेज प्रूफ के तौर पर देने होंगे. जैसे कि एज सर्टिफिकेट, एडमिशन कन्फर्मेशन यानी जहां बेटी को पढ़ाना है वहां से दाखिले से जुड़ा कोई कागज. वहां जो फीस लगनी है, उसका स्ट्रक्चर.

शादीदूसरी स्थित है बेटी की शादी. बच्ची की उम्र 18 से अधिक हो चुकी और उसकी शादी हो रही है. ऐसी स्थिति में ना सिर्फ पैसे निकाल सकते हैं. बल्कि पूरा पैसा निकालकर सीधे सुकन्या समृद्धि खाता ही बंद करवा सकते हैं.

हां, शादी के लिए पैसे निकालते समय ये ध्यान देना होगा कि आप शादी से एक महीने पहले या फिर शादी के 3 महीने बाद तक खाता बंद नहीं करवा सकेंगे. पैसे निकालने के लिए एक सेल्फ डिक्लेरेशन फॉर्म भी भरकर देना होगा कि शादी वाले दिन लड़की की उम्र 18 से ऊपर है. ये सेल्फ डिक्लेरेशन फॉर्म नोटरी से एक नॉन जूडिशियल स्टाम्प पेपर पर बनेगा.

तीसरा कारणSSY खाता खुलने के 5 सालों बाद अगर ऐसी स्थिति बनती है कि SSY खाते को चालू रखने की वजह से बच्ची को मुश्किल आ रही है. जैसे कि बच्ची की सेहत खराब हो, या उसकी जीवन और मौत पर बन आई हो. पैरेंट्स/गार्जियन में किसी की मृत्यु हो जाए. और बैंक या पोस्ट ऑफिस इन कारणों से संतुष्ट हो तब आप समय से पहले खाता बंद कर सकते हैं. और पूरे पैसे भी निकाल सकते हैं. ऐसी स्थिति में आपने अभी तक जितने पैसे जमा किए हैं, उन पर जो भी ब्याज मिला है. पूरी रकम आपको सुपुर्द कर दी जाएगी.

इसके अलावा अगर लड़की NRI बन गई या नॉन सिटिजन ऑफ इंडिया हो जाए. या फिर किसी और कारण से खाता बंद करवा रहे हैं तो भी खाता समय से पहले बंद हो जाएगा. लेकिन ब्याज सामान्य सेविंग्स अकाउंट वाला ही मिलेगा.

मैच्योरिटी के बाद पैसे नहीं निकाले तो?अगर डिपॉजिट मैच्योर हो गया. और किसी कारण से आप पैसे नहीं निकाल पाए तो? या मान लीजिए देश में ही नहीं हैं तो? तो आपकी पूरी रकम मतलब मूलधन और ब्याज दोनों ही खाते में वैसी की वैसी पड़ी रहेगी.

टैक्स में फायदाइस योजना की खासियत ये है कि इस योजना में जमा पर EEE टैक्स बेनेफिट मिलता है. EEE का मतलब होता है Exempt, Exempt, Exempt. जो कहता है कि मूलधन पर आय़कर कानून की धारा-80सी के तहत छूट मिलेगी. साथ में ब्याज के पैसों पर भी आयकर एक्ट की सेक्शन 10 के तहत छूट मिलेगी. और स्कीम से पैसे निकालने पर भी कोई टैक्स नहीं देना पड़ेगा.

वीडियो: खर्चा पानी: Blusmart को कौन खरीदने जा रहा है?

.webp)